変動損益計算書で経営状況がわかる!?

変動損益計算書は、会社のすべての経費を「変動費」と「固定費」に分けて表示した損益計算書です。

| 通常の損益計算書 |

| 売 上 高 |

| 売 上 原 価 |

| 売上総利益 |

| 販 管 費 |

| 経 常 利 益 |

| 変動損益計算書 |

| 売 上 高 |

| 変 動 費 |

| 限 界 利 益 |

| 固 定 費 |

| 経 常 利 益 |

通常の損益計算書にある「売上原価」と「販管費」を変動費と固定費に分類します。

この考え方で会社の原価や経費を分類し、まとめたもの変動損益計算書です。

通常の損益計算書は、売上高から売上原価を差し引いて売上総利益を算出します。そしてそこから販売費および一般管理費(販管費)を差し引いて経常利益を算出します。

これに対し変動損益計算書では、売上高から変動費を差し引いて、限界利益を算出します。次に限界利益から固定費を差し引いて経常利益を算出します。

このように会社の原価を経費を組み替えてまとめたものが変動損益計算書であるため、経常利益は同額になります。

売上総利益と限界利益はどう違う?

限界利益とは、売上が1単位増えたときに増える利益と説明されます。

例えば、販売価格10,000円、仕入8,000円の商品を1個販売した場合、限界利益は2,000円になるということです。

わかりやすい言葉でいうならば、粗利益とほぼ同じと考えても大丈夫です。

企業の経営努力によって生み出された付加価値的な利益として限界利益をとらえることもできます。

小売業・卸売業などは、売上原価のほとんどが仕入などの変動費であることが多く、売上総利益は限界利益に近い数値になります。

製造業などは、製造人件費や製造経費などの固定費の一部が製造原価(売上原価)に含まれているため、売上総利益と限界利益の数値は大きく異なることが多いです。

限界利益が固定費を上回っていますか?

最も重要なことは、限界利益が固定費を上回っているかどうか。

売上高から変動費を差し引いた限界利益は、会社の純粋な稼ぎ高です。

経営努力で稼いだ限界利益(付加価値)が、固定費より多ければ黒字になります。

限界利益が固定費より少ない場合、赤字となり、資金繰りにも支障がでます。

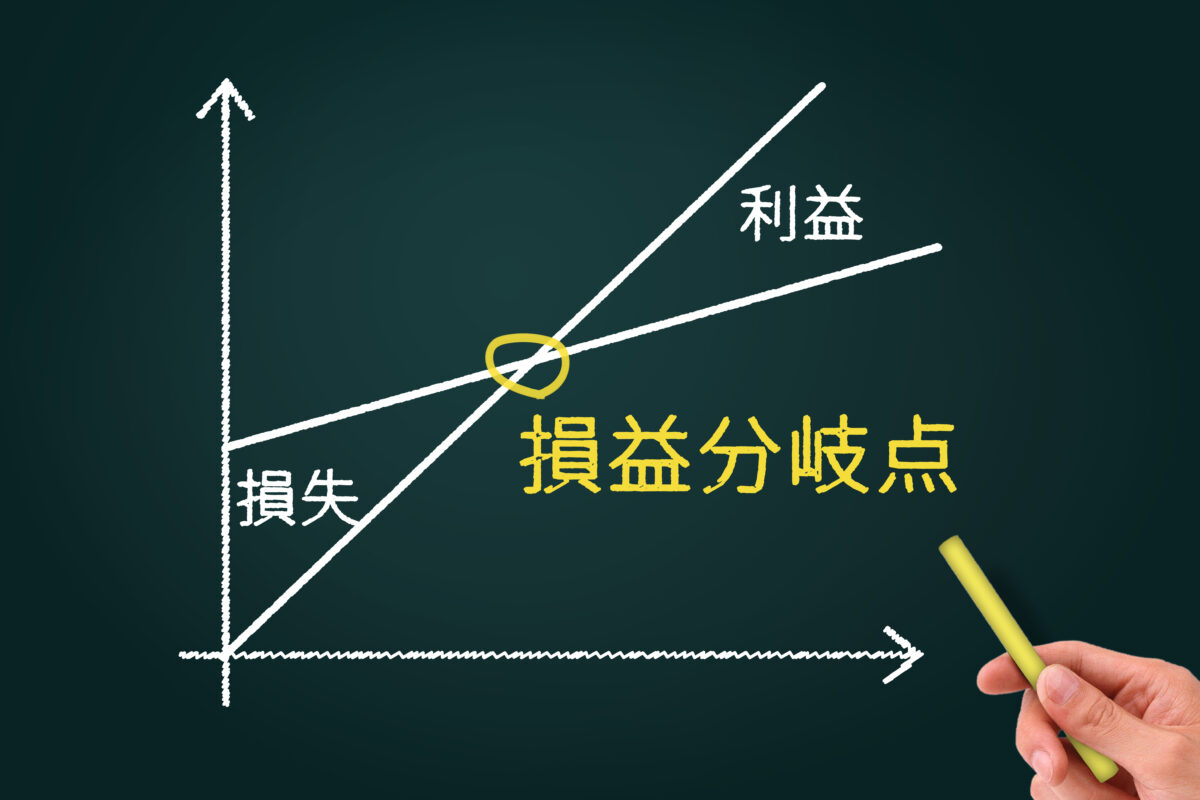

損益分岐点売上高の求め方

変動損益計算書を活用すれば、損益分岐点売上高を簡単に求めることができます。

例えば、売上高10,000千円、限界利益4,000千円、固定費5,000千円

限界利益4,000千円 - 固定費5,000千円 = マイナス1,000千円

この会社が利益0円、つまり利益トントンにするために必要な売上高がいくらでしょうか?

原価利益率 = 4,000千円 ÷ 10,000千円 = 40%

損益分岐点売上高 = 5,000千円 ÷ 40% = 12,500千円

このように、この会社が利益トントンにするために必要な売上高は12,500千円であることを簡単に計算することができます。

変動損益計算書の活用方法はいろいろ

先ほどの損益分岐点の計算例は一番簡単な例ですが、この考え方を活用するといろいろなシュミレーションをすることができます。

目標利益10,000千円を達成するために必要な売上高は?

新規採用で人件費が増えるとき、必要な売上高は?

得意先から価格引下げ要請。このままだと赤字? 黒字?

新規受注案件。どのくらい売上や利益があれば受けるか?

こんなことにもシュミレーションすることができます。

しかも専門的な会計の知識やむずかしい計算式を使わなくてもシュミレーションできることが、変動損益計算書の優れているところです。

変動損益計算書に興味がある方はお気軽にお問合せください。

愛知県豊橋市 中小企業診断士事務所 彦坂マネジメントオフィス